[ 매드타임스 최영호 기자] 엔터테인먼트 기술 회사인 엑스페리(Xperi Inc.)의 자회사인 TiVo의 2024년 2분기 비디오 트렌드 보고서에 따르면 업계가 현재의 엔터테인먼트 서비스를 재조정하고 번들로 제공하기 위해 노력함에 따라 소비자들은 엔터테인먼트 지출을 줄이고 있다.

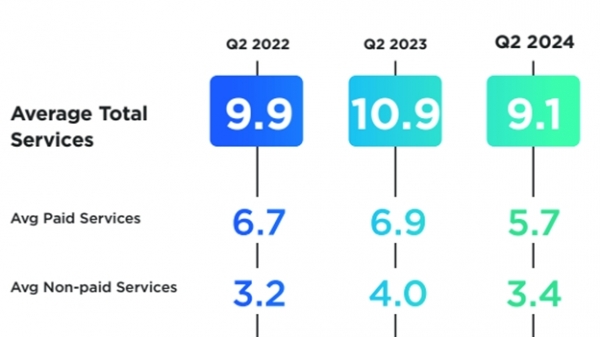

2020년에는 팬데믹으로 인해 집 밖에서의 소비자 활동이 제한되면서 엔터테인먼트 소비와 지출이 급증했다고 TiVo는 지적했다. 이제 소비자들이 지속적인 경제적 역풍과 집 밖에서 즐길 수 있는 엔터테인먼트 기회가 꾸준히 증가함에 따라 다시 예전으로 돌아가고 있다. 일일 시청 시간은 작년에 눈에 띄게 감소하지 않았지만 평균 엔터테인먼트 지출 총액은 전년 대비 30달러 감소했으며, 평균 총 서비스 이용 횟수는 2022년 10.9회에서 2023년 9.1회로 감소하여 미국 대부분이 팬데믹에서 벗어나기 시작했던 2022년 수준으로 돌아갔다.

응답자의 84%가 구독형 비디오 주문형(SVOD) 서비스를 사용한다고 밝혔는데, 이는 전년 대비 88% 감소했다. 올해 2분기에 설문 응답자의 18.5%가 SVOD 서비스를 취소했다고 답했고, 2023년 2분기에는 24.3%가 취소했다. 한편, 설문 응답자의 64.3%가 광고 지원 SVOD를 구독한다고 답했고, 2023년 2분기에는 48%에 불과했다.

특히, 전체 TV 사용은 2분기에 1년 전 4.7시간에 비해 1일 4.4시간으로 감소했다. 평균 일일 SVOD 사용은 1년 전 일일 시청률의 30.7%에서 28.6%로 감소했다. 흥미롭게도, 유료 TV 사용은 같은 기간 동안 시청률 점유율의 28.1%에서 30.3%로 증가했다.

물론 소비자들은 수년 동안 유료 TV 생태계에서 벗어나고 있다. 주로 돈을 아끼기 위해서이다. 하지만 비디오 트렌드 보고서는 이 절감 격차가 약간 줄어들었으며, 선형 유료 TV 서비스 가격이 떨어지고 구독형 스트리밍 회사가 월별 요금을 인상했다고 밝혔다.

2022년 TiVo의 2분기 조사에 따르면 유료 TV 가입자는 비디오에 월 평균 211.92달러를 지출하는 반면, 브로드밴드에 가입한 소비자는 62.30달러에 불과해 약 150달러의 "격차"가 발생했다. 올해 2분기에 이 격차는 유료 TV와 브로드밴드 전용 가입자 간 비디오 지출에서 평균 약 113달러로 좁혀졌다. 비디오 서비스에 대한 전반적인 평균 월 지출은 전년 대비 30달러 감소하여 약 140달러가 되었는데, 이는 주로 유료 TV 가입자의 지출 감소에 따른 것이다.

그런데 TiVo 보고서는 "이는 소비자들이 지출을 줄이면서도 엔터테인먼트를 즐기는 것을 멈추지 않았다는 것을 나타낸다. 대신 광고 지원 서비스로 전환하고 주요 미디어 회사가 서비스를 번들로 제공하거나 고객을 잃을 위험을 감수함으로써 선호하는 유료 TV 및 브로드밴드 서비스를 보완할 방법을 찾았다."라고 말했다.

이러한 시청률과 지출의 변화로 인해 과거에는 주로 구독형 주문형 비디오(SVOD) 서비스를 주요 고객 이탈 지점으로 삼았던 주요 미디어 회사들은 이제 고객에게 광고 지원 주문형 비디오(AVOD)와 무료 광고 지원 스트리밍 TV(FAST) 서비스를 SVOD 서비스에 무료 패키지 또는 번들로 제공하는 것이 얼마나 강력한지 깨닫게 되었다. 2024년에 SVOD 서비스를 이용하는 응답자 중 약 64%가 광고 지원 티어를 이용한다고 답했으며, 이는 2023년 2분기보다 16% 포인트 증가했다.

또한 응답자의 약 62%는 인터넷 제공업체가 추가 스트리밍 서비스를 인터넷과 번들로 제공할 경우 광대역 서비스를 유지할 가능성이 "있다" 또는 "훨씬 더 높다"고 답해 사람들이 절약할 방법을 찾고 있는 것으로 나타났다.

TiVo 보고서에 따르면 "이 새로운 비즈니스 모델은 엔터테인먼트 회사들에게 성공적인 것으로 입증되었으며, 이제 FAST 구독은 더 이상 구독료의 다운그레이드가 아니라 보너스로 간주되어 엔터테인먼트 환경에서 자리를 잡아가고 있다."라고 설명했다.

소비자들도 광고에 대한 내성이 증가하면서 이 새로운 비즈니스 모델에 기대고 있으며, 이는 서비스 제공업체가 유료 서비스와 광고 지원 서비스의 적절한 균형을 찾으면 소비자들이 더 나은 가치를 제공받는다고 생각하면 기꺼이 광고를 시청한다는 것을 증명한다고 보고서에 따르면 밝혔다. 과거에는 품질이 낮았던 FAST 및 AVOD 서비스의 광고 품질도 개선되어 소비자들의 광고 시청에 대한 부담이 줄어들면서 티어 1 광고주들도 이러한 사실을 깨닫고 있다.

엑스페리의 글로벌 콘텐츠 전략 및 비즈니스 담당 부사장인 스콧 매덕스는 "과거에는 OTT 서비스 제공업체들이 소비자 엔터테인먼트 지출의 한계를 평가하려고 노력하는 모습을 보았지만, 이제는 소비자가 어디까지 기꺼이 선을 긋는지 파악하고 있다."라고 말했다.

"이제 동일한 OTT 서비스 제공업체들이 구독형 주문형 비디오, 광고 지원 주문형 비디오, 무료 광고 지원 TV 서비스 옵션과 함께 번들을 구성하여 고객 이탈을 줄이고, 더 중요한 것은 고객을 여러 광대역 및 유료 TV 서비스에 분산하지 않고 한 지붕 아래에 유지함으로써 콘텐츠 제공업체가 구독에서 광고 지원까지 전체 범위에서 수익을 창출할 수 있는 홍보 및 금전적 이점을 인식하기 시작하고 있다."라고 그는 덧붙였다.

TiVo 비디오 트렌드 보고서의 주요 내용이다.

발견의 딜레마: 응답자의 약 85%가 시청할 TV 프로그램이나 영화를 선택하기 전에 탐색하는 경향이 있으며, 약 73%가 일반적인 시청 세션에서 두 개 이상의 앱을 사용하여 엔터테인먼트 옵션을 선택한다고 공유했다.

유기적 추천이 가장 좋다: 콘텐츠 추천의 관련성은 전반적으로 낮아졌고, 응답자들은 여전히 유기적 추천이 다른 형태의 추천보다 더 관련성이 있다고 생각한다. 발견의 주요 방법은 여전히 친구의 입소문/추천(50%)과 다른 쇼 중에 나오는 광고 또는 상업 광고(40%)이다. 한편, 베이비붐 세대를 제외한 모든 인구 집단에서 음성 제어 사용이 감소했다.

소셜 비디오 사용은 약간 변화한다: 응답자의 약 80%가 소셜 미디어 및/또는 사용자 생성 콘텐츠 네트워크를 통해 비디오를 시청한다. 이는 2023년 봄의 85%에서 약간 감소했다. 주요 비디오 소스는 유튜브이고 그 다음은 틱톡이다.

아마존이 TVOD 지배: 유료 TV 가입자 중 건별 주문형 비디오(TVOD) 서비스를 이용하는 비중은 2023년 2분기 54.3%에서 올해 45.7%로 크게 감소했다. 광대역 전용 가입자의 TVOD 사용률은 2023년 2분기 41.9%에 비해 41.3%로 일정하게 유지되었다. TVOD 구매 건수는 2023년 2분기 11.3건에서 2024년 2분기 7.3건으로 급격히 감소했다. 아마존 프라임은 여전히 최고의 TVOD 서비스로 선두를 달리고 있으며 유튜브가 그 뒤를 따른다. 영화도 큰 타격을 입었는데, 응답자의 46%가 지난해에 영화관에 가지 않았다고 답했다.

한편, 조사 대상자의 73.1%가 스마트 TV를 소유하고 있다(작년 봄의 74.7%와 비교). 최근 스마트 TV를 구매한 응답자의 거의 절반(49.7%)이 스마트 TV 플랫폼이 적어도 보통 정도로 중요하다고 생각했다. 그러나 특정 스마트 TV를 구입하는 이유 중 독점 무료 TV 서비스를 이용할 수 있다는 점을 꼽은 응답자는 29.8%에 불과했다. 주요 스트리밍 앱이 내장되어 있다는 응답은 45.1%를 차지했다.

이 설문조사는 미국과 캐나다에서 18세 이상 응답자 4,490명을 대상으로 2024년 2분기에 실시되었다.