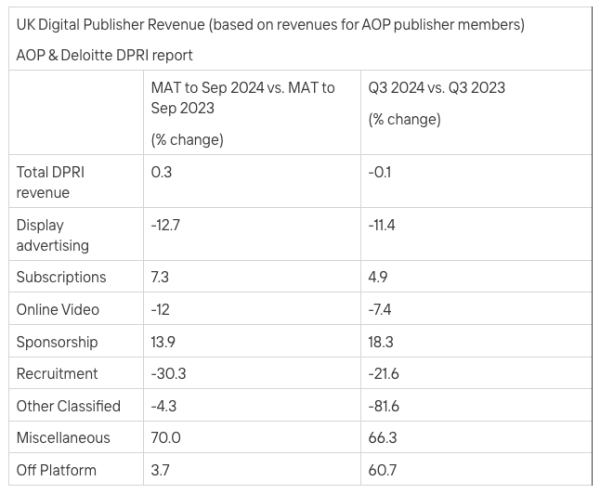

[ 매드타임스 최영호 기자] 온라인 퍼블리셔 협회(Association of Online Publishers, AOP)와 딜로이트의 최신 "디지털 퍼블리셔 수익 지수(The latest Digital Publishers’ Revenue Index ,DPRI)"에 따르면, 디지털 퍼블리셔의 수익원으로서 디스플레이 광고가 지속적으로 감소하고 있다. 2024년 3분기에는 11.4% 감소하여 전체적으로 보합세를 보인 것으로 나타났다. 디지털 수익은 2023년 3분기 대비 0.1% 소폭 감소한 총 1억 5,280만 파운드로 전년 동기 대비 0.1% 감소했다.

디스플레이 수익의 감소는 디지털 퍼블리셔가 수익원을 다각화하는 추세에 따른 것이다. 일반적으로 두 번째로 큰 카테고리인 구독 수익이 4,900만 파운드, 디스플레이 수익이 5,800만 파운드로 증가하면서 디스플레이 수익의 감소를 상쇄하고 있다. 그러나 비교적 완만한 4.9%의 3분기 구독 성장률로는 부족분을 메우기에는 충분하지 않았다.

2024년 3분기 성장의 대부분은 스폰서십 수익이 18.3%, 기타 카테고리가 66.3% 증가에 힘입었다. 각각 총액은 1,290만 파운드와 1,480만 파운드였다. '기타' 성장의 가장 큰 원인은 애그리게이터, 비즈니스 파트너 또는 모델 트레이닝 자료를 찾는 AI 기업에 대한 데이터 판매였다.

디지털 오디오는 여러 분기 동안 성장세를 보이다가 처음으로 감소세(-3.3%)를 보였고, 동영상은 7.4% 감소했습니다. 그러나 동영상은 멀티플랫폼 캠페인에서 30%의 성장률을 보였기 때문에 데스크톱 전용 광고(-48.5%)의 감소는 데스크톱에만 국한된 것입니다.

오프 플랫폼 매출도 3분기에는 전년 동기 대비 60.7%로 크게 증가했지만, 연간 총액(MAT)으로 측정하면 3.7% 증가에 그쳤다. 이러한 차이는 퍼블리셔들이 최근에야 오프 플랫폼 전략을 전환했음을 시사한다. 1년 전만 해도 퍼블리셔들은 메타의 뉴스 우선순위에서 밀려나며 고민했을 것이지만, 이후 왓츠앱, 틱톡, 블루스카이로 방향을 전환했다. 전년 대비 성장률로 볼 때 이는 성공적이었다.

응답자의 30%만이 2024년 3분기에 성장했다고 답했는데, 이는 대부분의 퍼블리셔가 전체 수익이 제자리걸음을 하고 있음에도 불구하고 손실을 경험하고 있음을 의미한다. 이는 지속적이고 우려스러운 추세이다. 응답자의 58%가 2023년 3분기에 성장했다고 답한 후 다음 분기에는 50%로 떨어졌다가 43%, 35%, 현재는 30%로 감소해 DPRI가 보고한 상위 성과업체 중 가장 극심한 성장률 감소를 보이고 있다.

딜로이트의 통신, 미디어 및 엔터테인먼트 부문 수석 파트너인 앤디 코웬(Andy Cowen)은 “전체 퍼블리싱 수익은 안정적으로 보이지만, 대부분의 퍼블리셔가 처한 현실은 일부 소수의 성공에 가려진 감소세이다. 데이터 판매와 스폰서십에 대한 의존도는 환영할 만한 일이지만, 이는 퍼블리셔가 기존 광고를 넘어 지속 가능한 수익 모델을 찾아야 할 필요성을 강조한다. 구독 증가세가 둔화되면서 이러한 수익원이 한계에 다다를 수 있기 때문에 공급업체의 긴박감은 더욱 커지고 있다. 특히 오프 플랫폼 전략을 통해 다각화 전략을 성공적으로 수립하는 퍼블리셔가 지속적으로 진화하는 시장에서 성공할 수 있을 것이다.”라고 강조했다.

AOP의 매니징 디렉터인 리처드 리브스(Richard Reeves)는 “이번 분기 실적은 낙관적인 예측에도 불구하고 광고 지출 증가가 디지털 퍼블리셔에게 고스란히 전달되지 않았기 때문에 수익 다각화의 가치를 보여준다. 대신 스폰서십, 데이터 판매, 구독이 매출 성장에 큰 기여를 하고 있다. 하지만 이번 분기에 나타난 평소보다 낮은 구독 증가세가 계속된다면 퍼블리셔의 구독자 수는 정점에 가까워질 수 있다.”라고 지적했다.