[ 매드타임스 이지원 기자] 시청자들이 각자 선호에 따라 채널 스트리밍 서비스를 선택함에 따라 리니어TV는 계속 하락세를 겪고 있다. 그리고 2024년은 케이블 생태계가 한계점에 도달하는 해로 기억될 것이다. 레거시 미디어 화사들이 케이블 자산의 가치를 감소시키고, 스트리밍 비즈니스로부터 분리하려는 움직임을 보이고 있기 때문이다.

닐슨이 고객사와 애드에이지(AdAge)에 제공한 데이터에 따르면 11월부터 멀티 채널 케이블 서비스의 가정 보급률은 디지털 케이블(vMVPDs)을 포함하여 55.32%였으며, cMVPDs를 제외한 기성 케이블은 39.33%를 차지했다. 수치에 대해 미디어 바이어 A씨는 "이 수치는 더 이상 전국적인 수치가 아닌, 로컬이다"라고 말했다. 이어 바이어 A씨는 과거 클라이언트와 판매자 사이에 동의했던 가격과 합의점도 곧 다시 설정될 것으로 전망하며 탑 채널들에 대해 "정말로 강력한 시청률을 가졌을 때, 그러니까 나라의 75~80%의 시청률을 가졌을 때에 기반하여 높은 CPM을 부과하였다. 그러나 이 수치는 탑 채널들이 현재 더 이상 가지고 있지 못한 수치다"라고 설명했다.

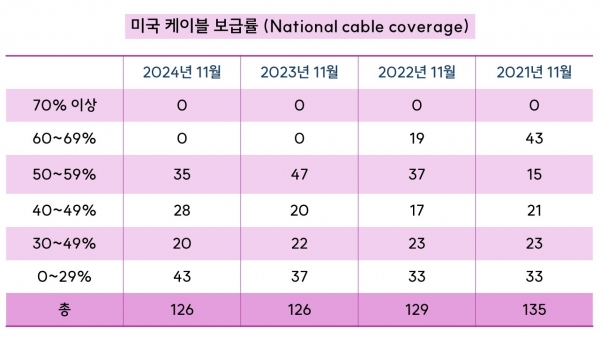

닐슨 데이터가 추적한 126개의 유선 텔레비전 방송망 중에 91개가 11월 50% 이하로 그 커버리지가 하락했으며, 이는 기성 케이블과 vMVPD 커버리지를 감안한 수치이다. 이외의 35개 방송은 50~55%의 도달 범위에 있다. 수치는 수년간 꾸준히 감소하였다. 2021년 11월, 135개의 유선 텔레비전 방송망 중 43개의 미국 국내 도달률은 60~69%였으며, 58개의 방송은 대체로 미국 가정 내 50% 이상의 도달률을 보였다.

또 다른 미디어 바이어 B씨는 오랜 기간 광고주들이 빠르게 변화하는 미디어 생태계에 대한 이해 없이 기존 관습에 의존한 채 TV에 대한 접근방식을 바꾸는 것에 부진했음을 언급하며, "'케이블을 구매하지 마세요'가 아니다. '무엇을 구매하고 있는지 그리고 그것이 한때 가능했던 도달률을 구축할 수 없음을 이해하는 것'이다. 우리는 TV를 통해 재작년 그리고 작년에 했던 도달 범위를 올해도 동일하게 확보할 수 있다. 그러나 만약 매년 동일한 구매로 동일한 도달 범위를 확보할 수 있다고 생각한다면, 그것은 착각이다"라고 말했다.

TV 광고 감소의 강화는 올해 케이블 중심 미디어 회사의 다양한 변화가 반영된 것이다.

가장 최근의 변화는 NBC유니버설(NBCUniversal) 소유자인 컴캐스트(Comcast)의 변화다. 컴캐스트는 내년 다수의 NBCU 케이블 네트워크로 구성된 새롭고 독립적인 회사를 설립할 것이라고 밝혔다. 한시적 명칭인 컴캐스트의 "SpinCo"는 USA, MSNBC, E! 그리고 Oxygen을 포함하는 하우스 체널(house channels)이며, NBCU는 NBC, Bravo, Telemundo, Peacock를 유지할 것이다. 컴캐스트에 따르면 SpinCo의 자산은 2023년 9월~2024년 9월 1년간 70억 달러의 수익을 창출했다. 이와 같은 향후 가치하락이 예상되는 자산과의 분리 조치는 스트리밍을 통한 비즈니스 성장을 추구하는 것이다.

올해 초, 파라마운트(Paramount)와 워너브라더스 디스커버리(Warner Bros. Discovery) 또한 각자 네트워크 가치에 대한 대규모 감액을 발표하며 케이블의 안정성에 대해 경고음을 울리기 시작한 바 있다. 이는 디즈니 CEO인 밥 아이거(Bob Iger)가 2023년 CNBC와의 인터뷰에서 회사가 리니어 자산 일부를 매각할 계획을 제시한 뒤 나왔다 (디즈니는 후에 매각 계획을 철회했다).

광고주에게 올해는 TV 광고비에서 케이블 비중을 재조절하는 전환점이 될 것이다. 케이블의 쇠퇴는 새롭지 않지만, 케이블 광고비와 스트리밍 광고비의 격차가 줄어들었기 때문이다. 바이어 A씨에 따르면, 이전에는 케이블 광고비와 스트리밍 광고비의 격차가 극단적이어서 각각의 구매를 상호 모방할 수 없었다. 그러나 올해 스트리밍 가격이 개편되고, 많은 메인 플랫폼 CPMs의 높은 프리미엄이 감소하면서 두 광고비가 비슷한 가격으로 맞춰졌다. 이와 같은 현상이 광고주가 비슷한 예산을 유지하기 위해 광고 노출 횟수의 희생 없이 미디어 비용을 리니어에서 디지털 자산으로 더욱 쉽게 전환하게 할 것이라는 게 바이어 A씨의 판단이다.

하지만 스트리밍은 여전히 기성 네트워크 그룹 광고 수익에서 극히 일부를 차지하고 있다. 리니어와 DTC 광고 수익을 분리하는 기업의 분기별 재정보고서에 따르면, 파라마운트의 스트리밍 광고는 지난 3분기 통합 광고 수익의 대략 23%를 차지하며, 워너브라더스 디스커버리의 DTC 또한 총광고 수익의 12%를 차지했다. 마그나(Magna)의 9월 리포트에 따르면 스트리밍은 대략 전체 미국 국내 TV 광고 시장의 25%를 차지하고 있다. 광고회사들은 미국의 스트리밍 광고 세일즈가 올해 19.3% 증가한 110억 달러로 예상하며, 이와 달리 미국 국내 케이블과 방송 광고비(ad sales)는 6.8% 감소한 350억 달러로 책정하였다.